Son ya múltiples las figuras públicas que trascienden las barreras geográficas para alcanzar audiencias globales.

En los últimos tiempos, un tema que ha tomado el centro del escenario es el de la residencia fiscal de personalidades del mundo de YouTube y el streaming 💻📹

Cada vez más, se observa un patrón de figuras públicas que cambian sus lugares de residencia fiscal con el objetivo de aprovechar ventajas impositivas en otros países.

Uno de los destinos que ha ganado notoriedad en este contexto es Andorra, conocido por su régimen fiscal favorable.

Con la creciente fama y éxito económico que han acompañado a muchos youtubers y streamers, la cuestión de dónde pagan sus impuestos es carne de polémica.

El enfrentamiento más reciente ha tenido dos protagonistas: Ibai Llanos y TheGrefg. Con acusaciones cruzadas por “eludir” sus obligaciones fiscales.

En concreto, Ibai Llanos ha causado el enfado de TheGrefg tras varias “bromas fiscales” entre las cuales llegó a mencionar que:

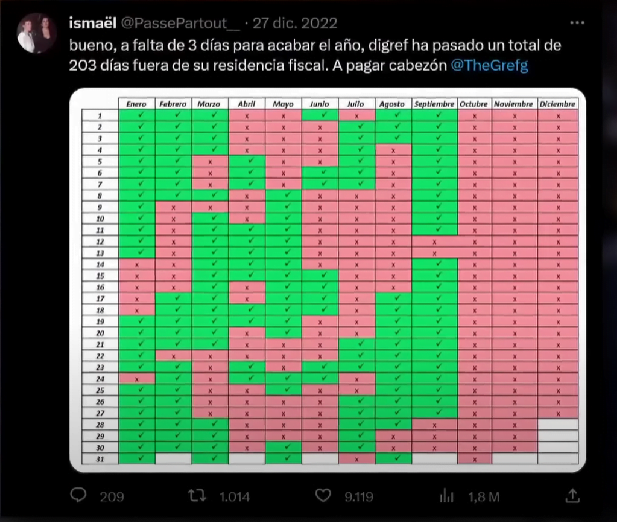

«Te vas a Andorra y pasas allí 50 días y 230 en España como hace Grefg»

Declaraciones cuyo origen radica en un “excel” difundido en Twitter que supuestamente contabilizaba los días que Grefg estaba en Andorra y los que no.

La réplica del streamer murciano no tardó en llegar:

“Habría que ver cómo tributa cada uno a ver si lo tributa como persona o lo tributa como empresa“

Con ello, TheGrefg daba a entender que Ibai Llanos intenta aminorar su carga fiscal facturando desde empresas (25% impuesto de sociedades) en lugar de hacerlo como persona física.

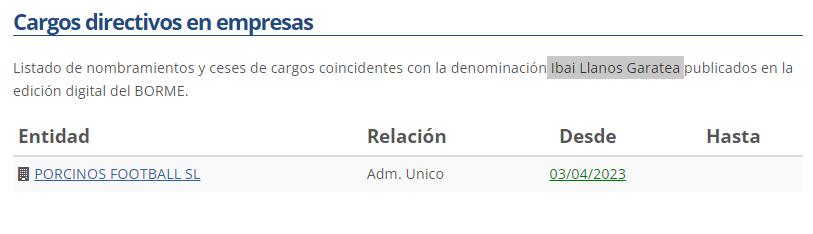

Los usuarios de Twitter no tardaron en encontrar empresas radicadas en España a nombre de Ibai Llanos 👇🏻